Quelles solutions pour quels avantages ?

Pour assurer la pérennité de leurs actions, un grand nombre d’associations et fondations ont engagé des stratégies de recherche de nouvelles ressources financières. Les dirigeants des structures concernées identifient et développent de nouvelles opportunités de financement qui pourraient assurer une plus grande autonomie des structures vis à vis des subventions publiques dont les modalités sont en constante mutation. L’enjeu de cette diversification des ressources est de créer des sources de revenus supplémentaires tout en maitrisant les risques et les réglementations applicables.

Cette diversification des revenus passe nécessairement par l’augmentation des dons privés mais elle peut aussi prendre une autre forme : la facturation de prestations lucratives et la récupération de la TVA sur les achats qui évite un surcoût de 20%. Bien sûr, ces solutions ne remettent pas en cause l’agrément fiscal des organisations qui permet à leurs donateurs et mécènes de bénéficier d’une réduction d’impôts.

Rappel du cadre législatif

Toute association ou fondation bénéficie d’un agrément fiscal dès lors qu’elle présente un caractère d’intérêt général, c’est-à-dire qu’elle satisfait à chacun des critères suivants : ne pas fonctionner au profit d’un cercle restreint de personnes, avoir une gestion désintéressée et ne pas exercer d’activité lucrative. Grâce à cet agrément, elle bénéficie du régime fiscal du mécénat pour les dons des particuliers et entreprises, ce qui lui permet de défiscaliser les dons et l’exonère des impôts sur les sociétés : TVA et Contribution Économique Territoriale (CET). (Articles 200 et 238 du Code Général des Impôts.)

Pour conserver son agrément fiscal, une association doit donc impérativement réaliser ses activités à titre gratuit : versement d’aides financières, accompagnement de bénéficiaires… Gagner un centime en facturant ne serait-ce qu’un café n’est pas possible.

Cependant, pour développer une activité lucrative, plusieurs solutions existent : créer un secteur comptable fiscalisé, monter une société commerciale ou développer une filiale associative, autant de structures qui supporteront différents impôts. Détaillons le développement d’une filiale associative.

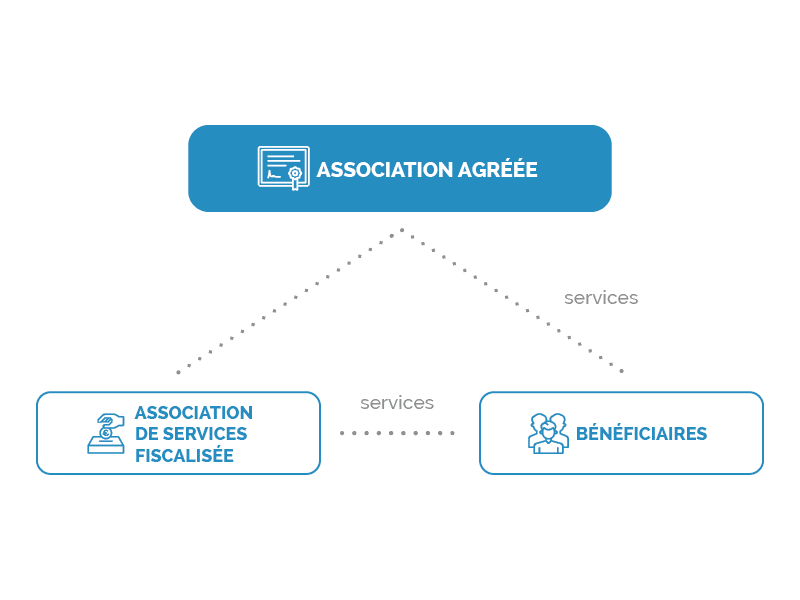

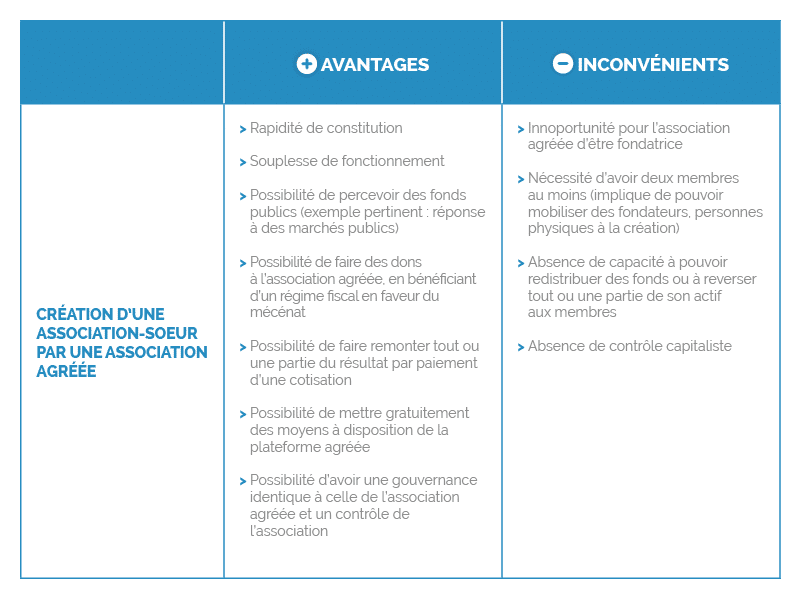

La création d’une association soeur fiscalisée

La création par une fondation ou association titulaire d’un agrément fiscal d’une association « soeur » maintient l’éligibilité de la première association au régime fiscal du mécénat. Mais comment résoudre la problématique du reversement des bénéfices qui est impossible selon l’article 1 de la loi du 1er Juillet 1901 ?

Une association qui reverserait tout ou partie de ses bénéfices à un ou plusieurs de ses membres risquerait une requalification en société de fait. La solution consiste donc à faire en sorte que l’association ne soit pas membre fondateur de l’association « soeur ». Les bénéfices seront alors redistribués sous forme de dons à l’association agréée.